物価上昇局面における税負担の調整及び就業調整への対応

■以下の措置について、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用します

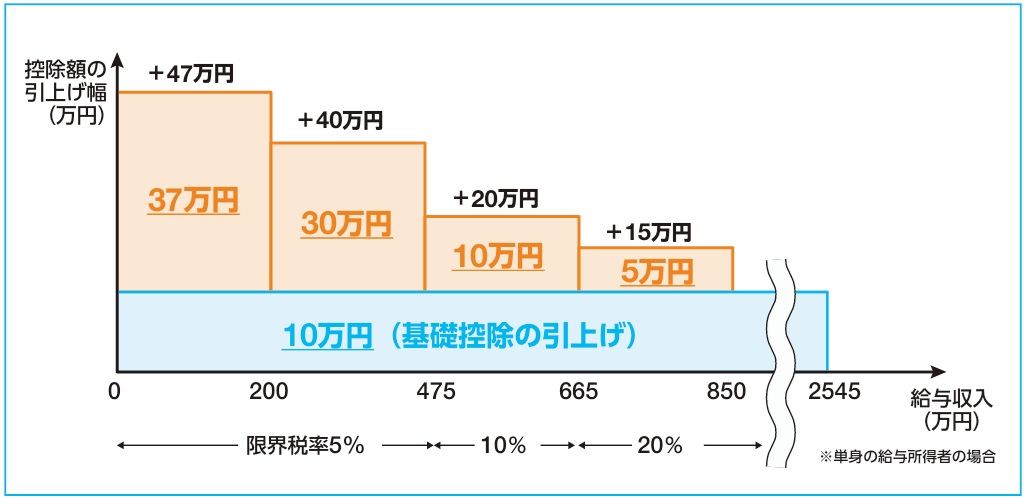

所得税の基礎控除の引上げ

・物価動向を勘案し最高48万円から10万円(20%程度)引き上げ、最高58万円に。

・低~中所得者の税負担に配慮し、所得階層ごとに控除を最高37万円上乗せ。

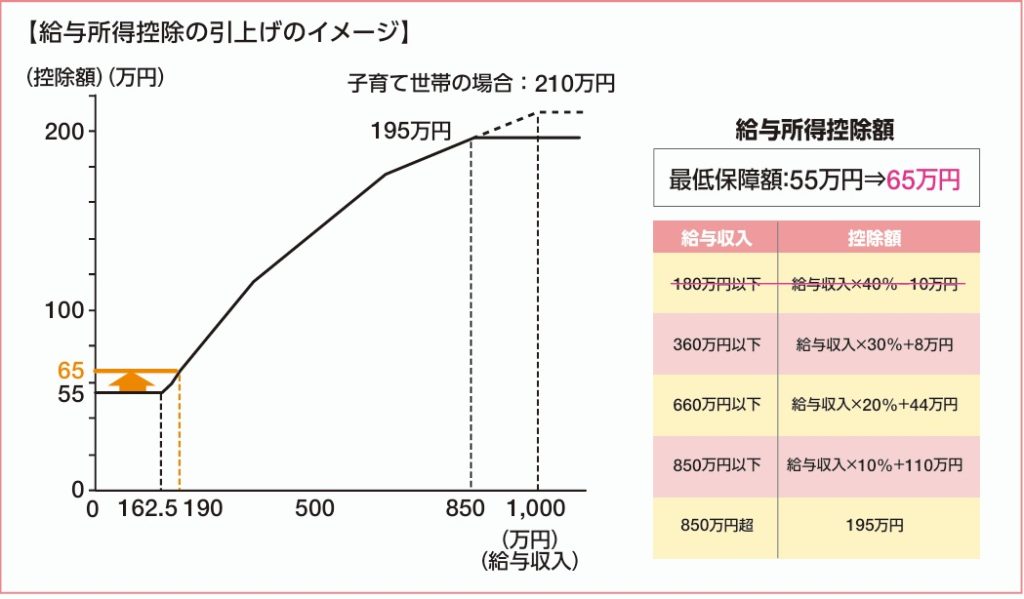

給与所得控除の最低保障額の引上げ

・物価上昇への対応とともに、就業調整にも対応

・最低保障額を55万円から10万円引上げ、 65万円に。

給与所得控除の最低保障額の引上げ

・人手不足の中、特に大学生のアルバイトの就業調整に対応

・大学生年代(19~22歳)の親向けの特別控除の創設。

▶ 子の給与収入が、 150万円以下→63万円

▶ 子の給与収入が、 150万円超 →控除額が段階的に逓減

①.基礎控除

・物価動向を勘案し最高48万円から10万円(20%程度)引き上げて最高58万円にしたうえで、低~中所得者の税負担に配慮し、

所得階層ごとに最高37万円の控除額の上乗せを行います。

コラム①改正の背景について

所得税については、基礎控除の額が定額であることにより、物価が上昇すると実質的な税負担が増えるという課題があります。

日本経済は長きにわたり、デフレの状態が続いてきたため、こうした問題が顕在化することはありませんでしたが、

足元では物価が上昇傾向にあります。一般に指標とされる消費者物価指数(総合)は、最後に基礎控除の引上げが行われた

平成7年から令和5年にかけて10%程度上昇し、令和6年も10月までに3%程度上昇しており、

今後も一定の上昇が見込まれるところです。また、生活必需品を多く含む基礎的支出項目の消費者物価は平成7年から

令和5年にかけて20%程度上昇しています。こうした物価動向を踏まえ、所得税の基礎控除の額を引き上げることとしました。

その上で、基礎控除の上乗せ特例を創設することとしました。①低所得者層の税負担に対して配慮する観点から、基礎控除の

上乗せを恒久的措置として行うこととし、課税最低限を160万円に引き上げました。さらに、②物価上昇に賃金上昇が

追い付いていない状況を踏まえ、中所得者層を含めて税負担を軽減する観点から、高所得者優遇とならないような形で、

所得に応じた基礎控除の上乗せを、2年間の時限措置として行うこととしました。

②.給与所得控除

・物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を55万円から65万円に10万円引き上げます。

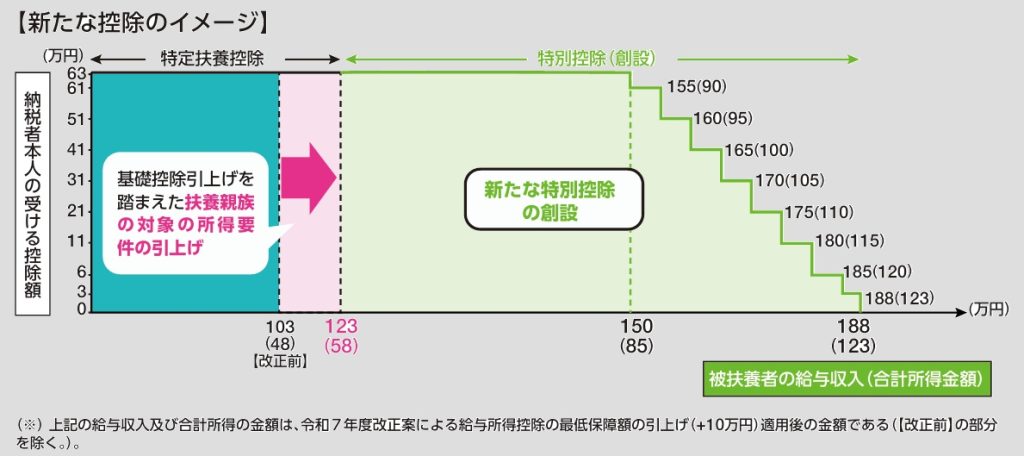

❸ 特定扶養控除の見直し・特別控除の創設等

・現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の

大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、

親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が

85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みを導入します。

・扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)を、

基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)とします。

子育て支援に関する政策税制

子育て世帯等に対する住宅ローン控除の拡充 [令和7年限りの措置として対応]

■現下の急激な住宅価格の上昇等の状況を踏まえ、子育て世帯及び若者夫婦世帯における借入限度額について、

子育て支援の観点からの上乗せを行います。

■新築住宅の床面積要件について合計所得金額1,000万円以下の者に限り40㎡に緩和します。

(注) 子育て世帯等:18歳以下の扶養親族を有する者又は自身もしくは配偶者のいずれかが39歳以下の者。

※ 被災地向けの措置についても、上記同様に借入限度額の子育て世帯等への上乗せを行うほか、床面積要件の緩和を継続する。

※ 所得税額から控除しきれない額については、改正前と同じ控除限度額の範囲内で個人住民税額から控除する。この措置による

個人住民税の減収額は、全額国費で補塡する。

【その他】・子育て世帯等に対する住宅リフォーム税制の拡充 [令和7年限りの措置として対応]

・子育て世帯に対する生命保険料控除の拡充 [令和8年限りの措置として対応]

老後に向けた資産形成の支援(案)

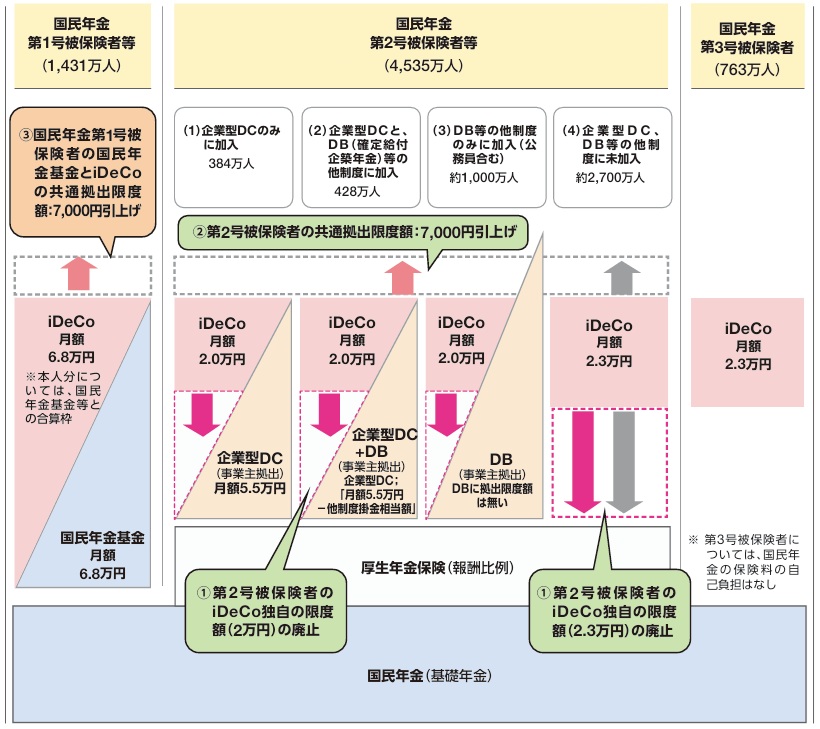

企業型DC(確定拠出年金)・iDeCo(個人型確定拠出年金)等の拠出限度額の引上げ

■勤務先の企業年金の有無等による拠出限度額の差異を解消する観点から、国民年金第2号被保険者(会社員等)

(以下「第2号被保険者」といいます。)について、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する

共通拠出限度額に一本化します。

■そのうえで、前回の拠出限度額引上げ時からの賃金上昇率を勘案し、第2号被保険者の共通拠出限度額について、

月額5.5万円から6.2万円に引き上げます。

iDeCoによる支援が最も必要となる企業年金のない第2号被保険者については、iDeCoの拠出限度額は、

年間で現行の約2.7倍の約75万円となります。

■国民年金第1号被保険者の国民年金基金とiDeCoの共通拠出限度額については、第2号被保険者との公平性の観点から、第2号被保険者と

同額(7,000円)の引上げを行い、月額7.5万円とします。